※過去記事を2021年08月27日にリライトしました。

今回のブログ記事では住居における永遠のテーマ「持ち家VS賃貸」論争についてワシの意見をモノ申すぞい!

昔から長らく論争が繰り広げられているテーマだけに賛否両論あると思うが、あくまでワシの個人的意見じゃから批判はお手柔らかに頼むぞい(笑)

持ち家と賃貸は結局どっちがオススメか?

さて、今日は壮大なテーマ「持ち家VS賃貸」論争に終止符を打つつもりで記事を書くぞい。ま、あくまでワシ個人の意見じゃけどね。

でました!「持ち家VS賃貸」の論争!テレビでもよくやるテーマですし、インターネットでも賛否両論巻き起こるんですよね。

賛否両論あり過ぎて、結局「持ち家がいいのか?」それとも「一生賃貸暮らしがいいのか?」よくわからないポン。

フォッフォッフォ。確かに「持ち家と賃貸、どちらが良いか?」は不動産における永遠のテーマとも言われているからのう。

ただ、ワシ個人としてはもう結論はでているのじゃ。

え!そうなんですか?

うむ。もう結論から言っちゃおう。ワシの意見としてはほとんどの人にとって断然「持ち家」が良いと思っておるよ。

そんなの信じられないポン!

そんなこと言って博士はマイホームが好きだから「持ち家が良い」って言っているだけじゃないのかポン!ズルはダメだよ!

いやいや。そんなことはないぞい。しっかり理由付きで解説するつもりじゃから、最後まで読んで納得できるかどうかで判断すればいいぞい!

じゃあなんで持ち家がオススメなの?

フォッフォッフォ!相変わらずたぬきくんはせっかちじゃのう!

「なぜ持ち家がオススメなのか?」を今からこの記事で徹底的に比較していくってワケじゃよ!

持ち家と賃貸を生涯コストで比較

早く教えてポン!博士はなんで「持ち家がオススメ」だと思うの?

「持ち家VS賃貸」論争では、いろいろな観点から比較することが望ましいが、まず第一に比較すべきは「一生でかかるコスト」、つまり「生涯コスト」じゃろう。持ち家と賃貸なら、金銭的にどちらがお得なのか?この点が一番比較しやすいポイントでもある。

確かに生涯コストは一番大事なところですよね。

と、いうことでまずは「持ち家」と「賃貸」で50年間暮らした場合の生涯コストを比較してみよう!

以下のコストシミュレーションは、持ち家・賃貸ともに東京郊外の3LDKの物件を想定して、おおよそ同程度のグレードの物件に住むことを前提にしているぞい。

家賃12万円の賃貸物件に50年間住んだ場合

| かかるコスト(50年間) | 賃貸マンション |

|---|---|

| 家賃(12万円×50年) | 7200万円 |

| 更新料(2年に一回:12万円) | 300万円 |

| 引っ越し(4回した場合) | 200万円 |

| トータルコスト | 7700万円 |

4000万円のマイホームを購入した場合

| かかるコスト(50年間) | 持ち家(一戸建て) |

|---|---|

| 不動産価格 | 4000万円 |

| ローンの利息 | 700万円 |

| 購入の諸費用 | 120万円 |

| 補修・修繕費用 | 800万円 |

| 固定資産税(13万円×50年) | 650万円 |

| 住宅ローン減税・すまい給付金 | -300万円 |

| トータルコスト | 5970万円 |

持ち家と賃貸って50年間のトータルコストで1730万円も差が出るんですか!

まぁ上記の生涯コストシミュレーションは都会と田舎で金額的には大きくブレるものじゃが、東京郊外でだいたい同程度のグレードの物件に住むことを仮定すれば、ザックリとこれくらい差がでてくる可能性があるじゃろう。

選ぶ物件によっても違うんじゃないの?

うむ。もちろんどんな条件の家に住むかで掛かるトータルコストは変わってくるが、基本的に「おおよそ同レベルの物件に住む」と考えた場合、持ち家よりも賃貸物件のほうが割高になるものなのじゃ。

なんで?(直球)

賃貸物件というのは、いわば「収益物件」じゃ。

収益物件のオーナーは銀行からローンを借りて物件を買う。それを「収益」を得るために人に貸しているのじゃ。

したがって賃貸物件のオーナーは、月々のローン支払い額を上回る家賃を設定していることがほとんど。だから、自分のために買う持ち家よりもコストが割高になってしまうんじゃ。

確かに考えてみたらそうですよね。よほどのことがない限り、ローンを下回る家賃で人に物件貸さないですよね。

それに、オーナーと賃借人が直接やり取りすることもほとんどないじゃろ?

つまり間には管理会社や保証会社が入る。オーナーの収益(利益)に加えて、間に入る会社のコストも賃貸物件の家賃や諸費用には含まれているってわけじゃ。

試しに賃貸に含まれるさまざまなコストを書きだしてみよう。

- 賃貸の家賃・諸費用に含まれるコスト

- 大家さんの利益

- 管理会社の利益

- 保証会社の利益

- 家賃滞納コスト

- 空室コスト

- 現状回復コスト

まぁザッと考えただけでもこれだけのコストがかかるわけじゃな。

これ全部、持ち家の場合には必要ないコストってことだよね。

これじゃあ、持ち家より賃貸の方が金銭的に割高になるのは当然だね。

そういうことじゃな。

それに、上記の生涯コストはあくまで50年間住んだ場合のシミュレーション。

でも今は「人生100年時代」とも言われている。もし長生きして50年以上住むことになれば、さらにどんどん持ち家の方がお得になっていくぞい。

そうか、賃貸は生きている限り一生家賃がかかりますもんね。

その点、持ち家の場合は35年間の住宅ローンを支払い終えた後はグッと住居費を抑えられる。

もちろん定期的な点検・メンテナンスコストはかかるものの、毎月定額でかかる家賃コストと比べると圧倒的にラクじゃ。

そっか!持ち家なら住宅ローンを支払い終えれば、住居費の支出を大きく抑えられるんだね。

ちょっと酷な言い方になるが、持ち家は長生きすればするほど得で、賃貸は長生きすればするほど損とも言える。

賃貸は長生きすれば損…ですか。

なんだか悲しいですけど、確かにコスト的にはそうですよね。賃貸だと生きる分だけ必ず家賃がかかりますから。

それに単純にかかるお金を比べるだけでも持ち家の方がお得だが、持ち家の最大のメリットは住宅ローンを支払い終えれば「マイホームは自分の資産になる」という点じゃな。

持ち家は最終的に売却してキャッシュに換金することもできるし、賃貸にだして不動産収益を得ることだってできる。もちろん、子どもや家族に資産として相続させることもできる。

家は資産だポン!

不動産資産は売ったり賃したりできるのは大きなポイントですね。

その点、賃貸物件に払った家賃は後にはなにも残らない。だからワシは賃貸物件に住む期間はできるだけ短い方がいい!と提唱しているのじゃ。

ハッキリいって賃貸物件の家賃というのは「オーナーの不動産資産を代わりに形成してあげている」ようなものじゃ。

「賃貸の家賃を払う」=「大家さんの資産形成」ですか…

そうハッキリ言われると凄くもったいない気がするポン!

上記の生涯コスト比較で持ち家の方が単純にかかるコストだけでも1700万円前後もお得な計算だったが、もし住宅ローンを支払い終えたマイホームを現金換算するとすれば、生涯コストの差は1700万円どころの話ではない。

例えば4000万円で購入したマイホームが、50年後に土地価格のみの評価で「2000万円」の残存価値があるとすれば、持ち家のコストは「2000万円」もお得になる。上記のシミュレーションにあてはめれば賃貸との生涯コストの差は「3730万円」じゃ。

ひえー!

賃貸の方が3730万円も損ってこと?!

もちろん、生涯コストの差はその土地の相場にもよるが一戸建て住宅の場合、少なくとも土地価格分は残存価値が残る。そう考えるとますます持ち家の方が生涯コストでは有利な計算となるぞい。

もし土地価格が1000万円だとしても2730万円も持ち家がお得なんですね。

こればかりは土地相場の推移次第だが、場合によっては土地価格の相場が上昇して購入した金額よりも高い価値がつく場合もあるかもしれない。

金銭的な損得でいえば持ち家の方が圧倒的にお得なんだね。

持ち家にしても賃貸にしても、住む場所は必ず必要なんじゃ。

住居費としてかかるお金を「自分の資産形成に使うか?」それとも「大家さんの資産形成をお手伝いするか?」どちらがお得かは明白じゃろ。

持ち家と賃貸を生涯コストで比較するならば圧倒的に持ち家の方がお得です。 賃貸には大家さんや間に入る会社の利益をはじめさまざまな余分なコストが含まれるうえ、後には一切残りません。持ち家は、住宅ローンを払い終えれば自分の資産として家・土地が残ります。この差は非常に大きいです。

同じ住居費を払うならば「自分の不動産資産の形成に使うか?」それとも「大家さんを儲けさせるか?」どちらがお得かということです。

もし賃貸物件のお家賃が「毎月毎月もったいないな…」と感じるようになったなら、そろそろ持ち家を検討してもよろしいと思います。マイホームは「いつか買う」なら、なるべく早い方がお得です。

幸い、今は住宅ローン金利も市場最安値を推移している状況。家を買うタイミングとしては申し分ありません。

マイホームを検討するなら、まずは住宅カタログの一括請求から始めましょう! 住宅カタログを何冊か見比べるだけでも「各社の特徴・強み」がわかってきますし、同時にある程度の住宅の予備知識が身に着きます。カタログを比較して家族で話し合うだけでも、ある程度求める条件の優先順位を決められると思います。なによりカタログを見ながら家族で将来の家について話し合う時間はすごく楽しいものですよ!

税制面でも持ち家の方がお得

ついでに言っておくと、持ち家には「住宅ローン減税」など、税制上でも大きな特典がある。

前述の生涯コストの項目でも、住宅ローン控除やすまい給付金などで300万円ほどお得になっていましたね!

持ち家を取得する場合は、国から税制面での優遇措置を受けられるわけじゃな。

さらに長期優良住宅やZEH住宅など、一定の住宅性能を有する住まいを取得した場合はさらに優遇措置を受けることができるぞい。詳しくは以下のリンクよりチェックしてね。

長期優良住宅の税制優遇についてはコチラ≫

ZEH住宅の補助金についてはコチラ≫

持ち家の場合の税制優遇は、取得金額や住宅ローン借り入れ額にもよるが、金額にして300万円~500万円の優遇措置を受けられる人が多いはずじゃ。

おー!けっこう大きな金額だね。

で、賃貸の方はなにか優遇特典はないの?

残念ながら、賃貸物件に住んでいる人には一切、税制上の特典はないのう。

賃貸のメリット

「持ち家VS賃貸」論争はコストの観点だけが重要なわけではないぞい。持ち家にも賃貸にも、それぞれにメリットとデメリットが存在するのじゃ。

ということでまずは賃貸のメリットから解説していくぞい!

- 賃貸のメリット

- 精神的に気楽

- 気軽に引っ越しができる

- 常に新築に住める(定期的に引っ越しをすれば)

- 固定資産税がかからない

- 万が一の時に家賃支出を抑えることができる

賃貸のメリット、たくさんありますね。

では順番に解説をお願いします。

賃貸のメリットといえばまずはコレ。住宅ローンを抱えなくて済むから精神的に気楽という点じゃな。

この点は賃貸のメリットですね!

ただ冒頭でも説明した通り、多額の住宅ローンを抱えないとはいえ生涯コストの面では圧倒的に持ち家の方が賃貸より有利なんじゃ。

賃貸に住んでいるということはイコール、持ち家よりも割高な住居コストを払っていることを常に意識すべきだと思うけどな。

う・・・。確かに。

ワシはむしろいくら払っても自分の資産にならない家賃を毎月払っているのはむしろもったいないと思うけどね。

なんかメリットじゃないような気がしてきたポン。

次は「気軽に引っ越しができる」という点。これは賃貸のメリットじゃ。

持ち家だと、一度購入すると賃貸ほどカンタンに引っ越しができるわけではないからね。

これは正真正銘、賃貸のメリットですね。

うむ。賃貸暮らしならもしご近所付き合いでトラブルがあったとしても、引っ越してしまえば問題解決じゃ。賃貸だとご近所の人間関係は気楽と言えるじゃろうな。

賃貸の場合は定期的に引っ越しをすれば常に「新築の設備で暮らす」こともできるポン。

ま、そりゃあそうじゃが。

引っ越し代もその都度かかるし、常に新築物件に住むとただでさえ割高な賃貸の生涯コストがさらに割高になってしまうぞい。

ぐぬぬ。

賃貸物件は持ち家と違って、不動産資産を持たないから固定資産税がかかりません。これは賃貸のメリットですよね!

まぁ確かに賃貸の場合は家賃さえ払っていればいいのだから固定資産税はかからない。でも、家賃にはそもそも大家さんが払う固定資産税コストも含まれているぞい。

ぐぬぬ!確かにそりゃそうだよね!

賃貸に住んでると表面上は固定資産税を払っていないように見えるが、実は他人の固定資産税を肩代わりしているとも言えるのう。

じゃあ別にメリットじゃないじゃん!

賃貸の場合は「家賃の負担がきついな…」感じた時には、安い家賃の物件に引越せば解決。万が一の時に住居費の支出を抑えることができるのはメリットと言えるじゃろう。

収入がもし下がってしまった時に住居費をコントロールできるのは安心ですね。

今はコロナ過とか不景気で収入が下がってしまうこともあるかもしれないポン。

持ち家の場合は賃貸よりも住居費支出のコントロールが難しいので、この点は賃貸のメリットじゃ。

賃貸のデメリット

では次は賃貸のデメリットをピックアップしてみよう。

- 賃貸のデメリット

- 家賃はいくら払っても資産にならない

- 高齢になった時に物件を借りられないリスクがある

- 万が一のこと(死亡など)があってもなにも保証がない

賃貸のデメリットも順番に解説をお願いします。

賃貸の最大のデメリットは、一生家賃を払い続けなければならない点じゃろうな。

持ち家の場合は住宅ローンを支払い終えれば後は固定資産税とある程度の修繕費の貯蓄をしていけばそれで済むが、賃貸の場合は住み続ける限り一生家賃を払い続けなければならない。

でも、もしかしたら大家さんが「長く住んでくれてありがとう!もう家賃は払わなくてOKですよ!」って言ってくれるかもしれないポン!

残念ながらそんなことはほぼ100%ない。

賃貸に住むなら、物件を借りている期間は必ず家賃が発生する。

現役で働いている人は、まだそこまで実感がないと思うが、老後に年金以外に収入がない人の場合「家賃」はものすごく大きな負担に感じるはずじゃよ。

確かに生活を送る上で、一番大きな支出は「住居費(家賃)」ですもんね。

老後に「家賃が高いな・・・」と思ったら、家賃の安いところに引っ越せば解決だポン!

いや、実は老後に引っ越しをしようとしても「高齢者は部屋を貸してもらいにくくなるリスク」もあるのじゃよ。酷な話じゃが「お年寄りは賃貸物件は借りにくい」のじゃ。

え!年をとったら賃貸物件を借りられないんですか!?

いや、全ての賃貸物件が借りられないわけではないよ。もちろん、なかには借りられる物件もあるが、希望条件の部屋が断られてしまうことはあるかもしれない。

と、いうのも基本的に賃貸物件のオーナーは「元気に働いている現役世代の人に部屋を貸したい」ものなのじゃ。

なんで?(直球)

そりゃその方が安心だからじゃよ。高齢者の場合、主な収入が「年金のみ」という人も多い。その場合、どうしても家賃滞納リスクの観点から敬遠されてしまうのじゃ。

ちょっと酷な話ですけど、オーナーサイドからすれば仕方ないことなのかも…

それからもっと酷な話をするが、もし「独り身のお年寄り」の場合、もしかすると急に具合が悪くなって孤独死してしまう可能性だって考えられるのじゃ。自分の物件が「事故物件」になるリスクはだれだって避けたいもの。

だから多くの物件オーナーはお年寄りに賃貸物件を貸すことを敬遠してしまうのじゃ。

かわいそうに思えちゃいますけど、オーナーからしてみれば確かに敬遠する気持ちも分かりますね…。

それにこのリスクは「引っ越しをしなければいい」というものでもない。

賃貸物件の借主は法律で強く保護されているので無理やり追い出されることはないが、オーナーサイドに正当な事由があれば出ていかざるを得ないケースもある。

例えば「建物が老朽化」などの理由の場合とかね。そうなればまた新たに賃貸物件を借りるのはなかなか難しい。希望する物件の審査に通らないケースも珍しくないのじゃ。

老後も賃貸に住むってけっこうリスキーなことなんだね。

そしてもう一つ賃貸には重要なデメリットがある。もし家族で賃貸物件に住んでいてパートナーに万が一のことがあった場合。平たくいえば、旦那さんが死亡してしまった場合を考えてみよう。

そんなこと考えたくないポン!

いや、仮定の話だからね。

賃貸物件に住んでいて、万が一契約者の旦那さんが死亡してしまった場合、残された奥さんには特になにも残らない。だが持ち家の場合は住宅ローンを組む時に「団体信用生命保険」に入ることがほとんどじゃ。

団体信用生命保険?なにそれ。

早い話が「住宅ローン返済中に死亡してしまった場合は残りの債務がチャラになる」って保険じゃな。住宅ローンを組む時は、この「団体信用生命保険」、略して「団信」に加入することがほとんど。つまり、旦那さんが万が一死亡してしまっても、奥さん・子どもには「マイホームという資産が残る」ケースが多いのじゃ。

持ち家なら万が一のときにも、残された家族にはマイホームという資産が残るわけですね!

その点では賃貸はなにもなし。やっぱり持ち家と賃貸を比べると持ち家の方が有利に感じるポン。

持ち家のメリット

では次は持ち家のメリットをみていこう!

- 持ち家のメリット

- ローンを払い終えれば資産になる

- 万が一の時には売却や賃貸も可能

- パートナーに万が一のことがあっても団信でカバー

- 老後の住まいが確保できる

- 住宅ローン減税など国からの補助がある

持ち家もメリットがたくさんありますね!

持ち家の最大のメリットは最終的に「資産になる」という点じゃな。これは賃貸に比べると圧倒的に有利な点じゃ。

たしかに。賃貸の場合は家賃を払ってもなにも残らないですからね。

持ち家は住宅ローンを払い終えれば資産になる。奥さんや子どもに残すこともできるし、万が一、金銭的に困った時には「売ること」も「貸すこと」もできる。これは持ち家の最大のメリットじゃ。

でも一戸建て住宅は建物の価値はどんどん減っていくんじゃないの?

それでも賃貸よりは圧倒的に有利じゃよ。

確かに建物価格分は減価償却されていくが、土地に関しては減価償却の概念はない。土地は値下がりもしにくいし、場合によっては値上がりする可能性すらある。

それにそもそも減価償却分と実勢価格はまた別じゃ。近年の一戸建て住宅は高性能だし、減価償却されて法的には価値がゼロの場合でも実勢価格では残存価値が付くケースも十分あるぞい。

賃貸のデメリットの項目でも少し話が出ましたが、もし契約者が亡くなってしまった場合でも団信に入っていれば「マイホーム」を家族に残せるのも大きなメリットですよね。

うむ。賃貸の場合は特に保証はないからね。この点も持ち家のメリットじゃ。

それに持ち家ならば「老後の住まいを確保できる」ということ。これも大きなメリットじゃな。

住宅ローンを支払い終えれば、住居費の支出もかなり抑えられますしね!

うむ。住宅ローンさえ支払い終えれば、あとは定期的な点検・メンテナンス費用を確保しておけばいいのだからかなり楽じゃよ。毎月の固定支出が少なく済むのは精神的にも安心のはずじゃ。

これも冒頭で説明した通りじゃが、持ち家の場合は住宅ローン控除やすまい給付金など国からの税制優遇・補助金があることもメリットと言える。

賃貸の人には国から特になにも優遇措置がないですもんね。

こういった優遇措置があることも、持ち家が賃貸よりも生涯コストを安く抑えられる理由の一つと言えるじゃろう。

持ち家のデメリット

次は持ち家のデメリットをピックアップしてみよう。

- 持ち家のデメリット

- 気軽に引っ越しができない

- 住居費を下げるのが困難

- 定期的に修繕費用がかかる

- 固定資産税がかかる

持ち家の最大のデメリットは「気軽に引っ越しができない」という点じゃ。もし近所でトラブルになってしまったら面倒なことになってしまう。

持ち家だと賃貸ほど気軽に引っ越しはできないですもんね。

ご近所トラブルは運の要素も大きいが「周りにゴミが散らばっていないか?」とか「騒音やにおいは大丈夫か?」など、土地購入前に周辺を下見することをオススメするぞい。

なるほど。

下見をすることでトラブルを回避できる可能性もありそうだポン。

もちろん引っ越してからでないとわからない点もあるけどね。

「ご近所ガチャ」頼む…Sレアきてくれポン!

ソシャゲのガチャじゃないんだから…。

ま、いずれにしてもマイホームを建てたらご近所さんとは上手くやっていけるようにお互いに気をつけるってことじゃな!

「気軽に引っ越しできない」という点に通ずるが、持ち家の場合は住居費を負担に感じた場合でも簡単には支出を抑えることが難しいじゃ。この点は持ち家のデメリットと言えるじゃろう。

住宅ローンを組んで買っていると住居費を下げることはちょっと難しいですね。

だからこそ、マイホームを購入する時は今後の支払いをシミュレーションすることが大切じゃ。

毎月の住宅ローンの支払い金額はもちろんのこと、メンテナンス費用の積み立て分や固定資産税などの金額もしっかりシミュレーションして「無理のない返済計画」を立てることが何よりも重要なんじゃ。

マイホームを買う時は返済計画をしっかりシミュレーションするポン!

基本的に注文住宅は「オーダーメイドの一点モノ」ですから定価というものがほとんどありません。したがってハウスメーカーごとに価格差は非常に大きく、同じようなデザイン・性能でも数百万円の価格差は当たり前。場合によっては1000万円単位で価格差があることもザラにあります。

よく比較しないで数百万円~1000万円も価格が高いハウスメーカーで注文住宅を建ててしまえば後悔してもしきれないですよね。

「注文住宅の価格差」で後悔しないよう、必ず候補のハウスメーカーは必ずカタログで比較してください!

マイホームは「比較」が絶対条件!コチラから簡単に複数社を一括比較できます≫

持ち家のデメリットとして「定期的に修繕費用がかかる」という点がある。

賃貸の場合は修繕費用は基本的にオーナーさん持ちですもんね。

とはいえ賃貸は修繕コストも家賃に上乗せされているわけだから、持ち家だけのデメリットというわけではないけどね。

持ち家は固定資産税がかかる。これも一応デメリットとして挙げておくが、賃貸の場合でも固定資産税コストは家賃に含まれているわけだから、ほとんど変わらない。

修繕費用、固定資産税に関してはそもそもコストの問題ですもんね。

生涯コストは賃貸よりも持ち家の方が有利なんですから、これらは大きなデメリットではなさそうですね。

賃貸派の意見

ここまでの解説で、持ち家と賃貸のメリット・デメリットを聞いた感じだと「持ち家の方が良い」と思っちゃうポン。

確かにそうですね。でも、世の中には「絶対に賃貸派!」という人もたくさんいるんですよね?そういう人は、賃貸のどんなところに魅力を感じているんでしょうか?

では、ここで代表的な賃貸派の意見をみてみよう。

- 代表的な賃貸派の意見

- 家を買うと将来の自由度が下がる

- 住宅ローンの金利がムダ

- 家を買うくらいなら投資した方が良い

- そもそも家にそんなにお金をかけたくない

どれも見たことある意見だポン!

まずはこれ。

「マイホームを買うことによって将来の可能性が制限される」という意見。これは確かに一理ある。

住宅ローン返済分は毎月払っていかないといけないわけだから、将来の可能性と言う面では一定の制限ができてしまうのは事実じゃ。

まぁそうだよね。

でも、賃貸に住んでいたとしても毎月必ず家賃は発生するじゃろう?住宅ローンに縛られなくても、家賃を払っているなら自由度という面ではそこまで変わらないとワシは思うぞい。

たしかに実家暮らしでもない限り、家賃は絶対に発生するポン。

繰り返しになるが賃貸は持ち家に比べて割高なことは事実じゃ。

実際、持ち家を購入してから「毎月の住居コストが下がって楽になった」という人もたくさんいる。

ワシとしては賃貸で自由気ままな生活を送るのも一定の年代までは良いと思うが、できるだけ早い段階から「不動産資産を形成しつつ、余分な家賃コストを省く」方が断然賢いと思うぞい。

この意見も良く見るが、これはあんまり的を射ていないので無視して良いと思うぞい。

なんで?

だって金利を払うのってムダじゃん!

いやいや、住宅ローンの金利がムダというなら賃貸の家賃の方があきらかにムダじゃろ。

ぐぬぬ!

いいかね。住宅ローンの金利水準は他のローン商品に比べて圧倒的に安いことに加えて、現在の住宅ローン金利は市場最安値に近い水準じゃ。

そもそも住宅ローンを払い終えれば、マイホームは自分の資産になる。賃貸は何年住んでいくら家賃を払おうが絶対に自分の資産にはならない。どちらがムダか比べるまでもないじゃろう。

でも、よく「住宅ローン金利はムダだから一括で買えるまでお金貯める!」って言ってる人もいますよ。

実家暮らしとか住居費がかからない状態の人ならその意見もわからないでもないが、賃貸物件に住みながら数千万円の資金を貯めるのは超もったいないからやめた方がいいぞい。めちゃくちゃ効率悪いから。

というか家賃を払いながらマイホーム資金を貯めるのが非効率だからこそ住宅ローンってシステムがあるんだよ。

そうなの?

仮に1カ月に10万円貯金したとして、3000万円貯めるのに300か月かかる。300カ月というと25年じゃ。

25年間、仮に8万円の物件に暮らすとしたら家賃コストは2400万円かかる。だったら先に住宅ローンを組んでマイホームを買って、家賃に消えるはずだった2400万円をマイホームの返済に充てた方が明らかにお得じゃろって話。

その通り過ぎる!

それに25年間も賃貸に暮らしてたら…マイホーム買うのも何歳になるんだって話ですね…。

実家暮らしで住居費がかからない人が「マイホームはお金を貯めてから」と言うならわかるが、現状で賃貸に家賃を払っている人はできるだけ早い段階で購入した方が得なんじゃよ。

注文住宅はまずは住宅カタログ一括請求がはじめの一歩!

住宅カタログを何冊か見比べるだけでも「各社の特徴・強み」がわかってきますし、同時にある程度の住宅の予備知識が身に着きます。カタログを比較して家族で話し合うだけでも、ある程度求める条件の優先順位を決められると思います。なによりカタログを見ながら家族で将来の家について話し合う時間はすごく楽しいものですよ!

「そもそも家にそんなにお金をかけたくない」という意見もありますよね。

だったら、なおのこと賃貸の家賃なんか払っている場合じゃないじゃろ。

持ち家より賃貸の方が割高なんだから。広い家が必要ないという意味なら、中古のマンションでも購入した方が経済的じゃよ。

そっか。

同じくらいのグレードの家なら賃貸の方が割高なんですもんね。

「家を買うくらいなら投資して増やした方がいい」という意見もよくみますよね。

この意見を言ってる人「投資は100%儲かるもの」だと思ってないかね?

え?!投資って100%は儲からないの?

いや当たり前じゃろ。

100%儲かる投資があればみんなやってるじゃん。

でも、銀行の定期預金とか国債とかは元本割れはないポン。

いや、銀行の定期預金とか個人向け国債の利率知ってる?

年率0.2%くらいじゃよ?100万円入れて1年で2000円貰えるかどうか。

バブルの頃ならいざ知らず、ハッキリ言って今の銀行定期預金なんか投資家から見向きもされてないよ。

そんなものなんだ…全然魅力感じないポン。

おそらくこの意見を言ってる人は株とか為替とか投資信託とかそういう投資を指しているのじゃろうが、高い利回りが見込める投資先は必ず「元本割れのリスク」があるもの。配当をもらえるとしても、それ以上にが元本が値下がりしてしまえばどうしようもない。

あ、じゃあ不動産投資はどうですか?

マンション経営とかアパート経営とか?

不動産投資にしたって空室リスクは常にあるし、他にも災害リスクや事故物件リスクもある。不動産投資だって100%儲かる保証なんてどこにもないぞ。そもそも不動産投資こそ知識がないとマイホームを買うよりハードルが高いじゃろう。

ふーん、投資も難しいんだねぇ。

それに不動産投資に興味があるなら、マイホームを購入することも考え方によっては「不動産投資」の一種とも言えるぞい。

へ?どういうこと?

マイホームは自分が借主になる不動産投資とも言えるんじゃよ。

自分が住むわけだから空室リスクもないし、余分なコストも上乗せされない。

なるほど、考え方によってはそう言えるかもしれませんね。

まぁなんにしても言えるのは「100%儲かる投資先なんてない!」ってことじゃな。

一応、元本保証されている投資先はあるものの、利回りは微々たるもの。

利回りの高い投資に手を出して、せっかく貯めていたお金を失うことだってある。投資を考えるのもいいが、ワシは早い段階で自分の不動産資産を形成することをなによりオススメするぞい。

\不動産資産を形成するなら!/

エリア・テーマ・予算のいずれかを選んで進むだけ!カンタン3分で完了。もちろん無料です。

持ち家と賃貸の割合を比較

ところで、実際に持ち家の人と賃貸の人ってどっちが多いの?

あ、それ気になります。

うむ。世間一般的に持ち家と賃貸ではどちらの比率が多いかは大事なポイントじゃ。

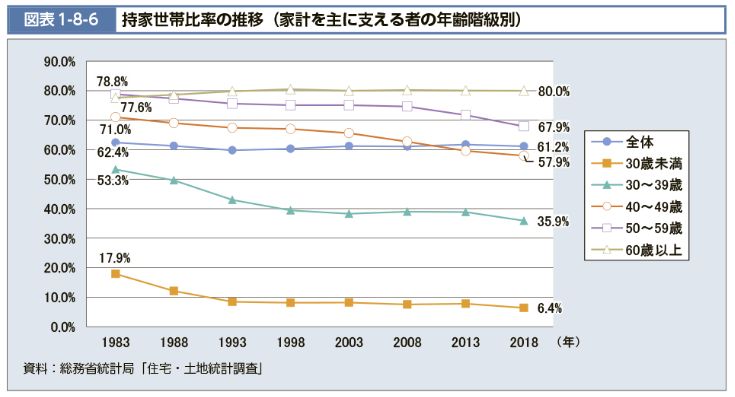

総務省が発表した2018年の住宅土地統計調査によると、持ち家比率は以下の通りとなっているぞい。

持家世帯比率の推移「平成30年住宅・土地統計調査結果」(総務省統計局)

全年齢だと持ち家比率は61.2%じゃが、持ち家比率は世代によって大きく異なるのじゃ。世代別の持ち家比率は具体的に以下の通りじゃな。

| 年齢層 | 持ち家比率 |

|---|---|

| 20代 | 6.4% |

| 30代 | 35.9% |

| 40代 | 57.9% |

| 50代 | 67.9% |

| 60代以上 | 80.0% |

| 全年齢 | 61.2% |

ふむふむ。やはり20代の持ち家比率は少ないですね。

30代、40代、50代と年齢層が上がるにつれて、だんだん持ち家比率も上がっていくんですね。

特に注目すべきは60代以上の持ち家比率「80%」という点。

60代以上の方は8割の人が持ち家で暮らしているのじゃ。これがどういうことかわかるかね?

60代以上の人は8割が持ち家で暮らしているということポン!

そのまんまだな!

そうじゃなくてワシが言いたいのは「一生賃貸で暮らす人は少ない」ってことじゃよ。

なるほど。

若いうちは「賃貸の方がいい!」って言ってる人も、年を取るごとに「このままじゃヤバい」って意識が変わるってことですか。

うむ。それもあると思うが「今は賃貸だけどいずれ不動産を相続する」というケースが多いのだと思うぞい。

なるほど、家を相続することもあるのか!

不動産を相続する予定があるなら、それまでは気ままな賃貸暮らしをするのもいいかもしれない。ぶっちゃけ賃貸に長く住んでいてもどうにでもなる。

ここで気を付けないといけないのは「不動産を相続する予定がない賃貸派の方」じゃな。

不動産を相続する予定がないのにいつまでも自分の不動産資産を形成しないと本当に一生賃貸暮らしになってしまう可能性が高いぞい。

そしたら一生家賃がかかるポン。

それに老後は引っ越しするのも苦労しそうです。

うむ。大事なことなのでもう一度言っておくが、若いうちは賃貸派の人は多くとも、60代以上は80%が持ち家で安心な老後を送っていることを意識すべきじゃ。

不動産を相続する予定がない方は、遅くても40代前半くらいまでには老後の住居確保を一度考えてみるべきじゃな。

年をとればとるほど、家の選択肢が狭まっていくんだね…。

うむ。50代、60代になると住宅ローンを組むのも厳しい返済条件を余儀なくされるし、健康上の理由から融資をお断りされる場合だってある。

住宅ローンを組むならできるだけ若い方が有利。だから、ワシは早い段階で持ち家を取得することをオススメしているのじゃ。

なんか賃貸暮らしがすごくリスキーなことに思えてきたポン…。

老後の住居について考えることなく賃貸に暮らし続けて、気付いた時には住宅ローンも厳しい条件でしか借りられないというケースは多いと思うぞい。損だとわかりながらも、賃貸に住み続けるしか選択肢がない高齢者の方も多くいる。

このブログを読んでくれている方には、できれば「泣く泣く賃貸暮らしを続ける老後」は避けて頂きたいのう。

持ち家比率は世代によって大きく異なりますが、年齢層が上がるにつれだんだんと持ち家比率は高くなっていきます。60代以上の方は実に8割が持ち家。高齢者で賃貸の方は少ないんです。

おそらく不動産を相続される方が増えるからだと思いますが、もし不動産資産を相続する予定がない方は、できるだけ早い段階で「老後の住居確保」について真剣に考えてみてください。

マイホームは50代60代で購入するよりも、もっと早い段階で購入した方が金銭的にも返済条件的にもずっとお得、あるいは有利です。

早い段階で不動産資産を形成するならまずはハウスメーカーの候補を比較することから始めましょう!住宅カタログの比較は注文住宅を建てる第一歩です!

老後2000万円問題は持ち家が前提

さて、追い打ちをかけるようだけどもう一つだけ賃貸派にとって厳しい話をしちゃう。

まだあるの!?もう参ったポン!

いや大事な話だから。

アシスタント諸君は「老後2000万円問題」は知っているかね?

一時期話題になった問題ですね。

定年退職するまでに2000万円の貯金を貯めておいてねってことだよね?

ザックリ言えばそんな感じ。老後2000万円問題は金融庁(金融審議会のワーキンググループ)が「老後(65歳~95歳までの30年間)でおよそ2000万円が不足する」という試算が示された問題のことじゃ。

老後までに2000万円貯めないといけないって相当キツイポン。

厳しい目標だが、さらに厳しいことを言うとこの2000万円問題は「持ち家が前提」なんじゃよ。

え、ってことは賃貸暮らしだと家賃コストでもっとお金が必要ってことですか?

その通り。参考までに老後期間(30年と仮定)にかかる家賃コストをまとめてみたぞい。

| 家賃 | 30年のトータル家賃コスト |

|---|---|

| 5万円 | 1800万円 |

| 6万円 | 2160万円 |

| 7万円 | 2520万円 |

| 8万円 | 2880万円 |

| 9万円 | 3240万円 |

| 10万円 | 3600万円 |

| 11万円 | 3960万円 |

| 12万円 | 4320万円 |

家賃5万円の物件に住んだとしても30年間で1800万円もかかるんですね…。

じゃあ家賃5万円のところに住んだとしても、賃貸の場合は2000万円+1800万円で「老後3800万円問題」になるってこと?

その通りじゃ。

そんなん無理ポン。

まぁ、そもそも老後2000万円問題はあくまで目安だし、節約次第でもっと金額を抑えることはできるだろうが、とはいえ賃貸は持ち家に比べて老後のランニングコストは圧倒的に高く付くことは事実じゃ。

賃貸は生きている限りは、家賃がかかってきますもんね…。

いずれにしても老後のことを考えれば考えるほど持ち家の方が有利なんじゃ。

これは60代以上の持ち家比率80%という数字も示していると言えるじゃろう。

2019年に多くのメディアで取り上げられSNSでも話題になった老後2000万円問題。

ただでさえ定年までに2000万円を貯めるのは厳しい目標ですが、さらに老後2000万円問題は持ち家が前提です。持ち家は住宅ローン返済が終われば、定期的な点検・メンテ費用を積み立てるだけなので現役時代に比べて大幅に住居費を抑えられますが賃貸なら話は別。

賃貸は生きている限り容赦なく家賃がかかってきます。

家賃5万円のところに住んだとしても老後の家賃コストは1800万円。老後に不足すると言われる2000万円と足すと「老後3800万円問題」となってしまいます。

ハッキリ言って老後のことを考えればあらゆる面で「持ち家が有利」です。できるだけ早い段階で「自分の不動産資産を形成する」ことで老後の住まいは確保できます。

もう一度申し上げますが、日本の60歳代以上の持ち家比率は実に8割です。もしあなたが今、賃貸物件に暮らしているならば一度「老後の住まい」について真剣に考えてみてください。

\ マイホームを検討するなら /

なるべく早い段階で安心して暮らせる将来の住居を確保しよう!

持ち家がオススメな人・賃貸がオススメな人

最後にわかりやすいように「持ち家がオススメな人」と「賃貸がオススメな人」という具体例を教えてほしいです!

うむ。非常にザックリとじゃが以下の通りじゃな。

- 持ち家がオススメな人

- 働いていて家族がいる人

- 不動産を相続する予定がない人

- 自分の不動産資産を形成したい人

- 老後の住居を確保したい人

- 「賃貸物件の家賃がもったいない」と感じている人

- 自分にもしものことがあってもパートナーに資産を残したい人

- 賃貸がオススメな人

- 不動産を相続する予定がある人

- 将来、起業や投資などのチャレンジをする予定がある人

- 転勤が多い人

結論として親から相続する土地や家がない人はできるだけ早いうちにマイホームを買うのがオススメじゃ。

そうでないと、本当に一生賃貸暮らしになる可能性が高い。

なんとなくわかったような気がするポン。

将来「起業する」「投資する」「自分の店をもつ」など明確なビジョンがあって、その時に銀行にお金を借りる予定がある人は、そちらを優先してマイホーム購入は待った方がいいと言えるかもしれない。

だが多くの「普通に働いていて家族がいる人」にとっては、マイホームはできるだけ早く買った方がいいというのがワシの結論じゃ。

「できるだけ早く」というのはなにか理由があるんですか?

住宅ローンというのは、早ければ早いほど返済計画が自由に立てやすいもの。

例えば、30歳で35年ローンを組んだ場合は繰り上げ返済しなくても65才には完済じゃ。だが45歳で35年ローンを組んだ場合、繰り上げ返済をしないと「80歳」まで完済できないことになる。

つまり住宅ローンを組む年齢が遅いと「繰り上げ返済ありき」の計画が前提となってしまうんじゃ。

余裕があったら繰り上げ返済したいけど、繰り上げ前提の計画はちょっと怖いポン。

うむ。繰り返しになるがマイホームはどうせ買うなら早い方が断然有利。そして賃貸に払う家賃は少しでも少ない方がいいってことじゃな。

賃貸がオススメな人については?

親から相続できる不動産がある人じゃな。賃貸がオススメっていうか「賃貸でも問題ないんじゃない?」というニュアンスだけどね。

家を相続できるなら、ぶっちゃけどうにでもなる。将来の住まいはほとんど確保されているも同然じゃからな。だから相続するまでは別に賃貸でもいいし、投資用マンションを買ってもいいしもちろんマイホームを買ってもいい。

将来の住まいさえ目処が経っているなら、割とどうにでもなるので自分の好きにいろいろチャレンジするのもいいと思うぞい!

相続できる不動産があるってとんでもなく幸せなことだポン。

この記事をまとめると

- 持ち家を取得することをオススメする理由

- 老後の住まいを確保できる

- 住宅ローン完済後は資産になる

- 万が一の時には売却も賃貸も可能

- 建て替えやリフォームの自由度も高い

- 生涯コストでは賃貸よりも圧倒的に有利

- 団信に加入することで死亡時にも家族に資産を残せる

- 一生賃貸暮らしをすることをオススメしない理由

- 持ち家に比べて生涯コストが割高

- 賃貸だと老後資金2000万円では足りないかも

- 賃貸だと一生家賃を払い続けなければならない

- 家賃は長年支払っても資産としては一切残らない

- 万が一の死亡時にも家族に不動産資産をのこせない

- 高齢者になった時に新たに賃貸物件を借りにくくなる

- 60歳以上の8割は持ち家(一生賃貸暮らしをする人は少ない)

マイホームは人生でもっとも高額で大切な買い物です。誰もが絶対に失敗したくないと考えているはずなのに失敗・後悔した例は後を絶ちません。

それは「スペックの比較が足りない」からです!

マイホームに限らず、例えばTVやパソコンなどの家電製品を買う時でも「どのメーカーが性能が良いか?」「価格が安いか?」「保証が長いか?」必ず比較しますよね?

家電はこれまでに買う機会も多く、どの性能を重視すれば良いかなんとなくわかりますがマイホーム購入はほとんどの人が初体験。なにを重視すべきかわからず「モデルハウスに見学に行ったらすぐ気に入っちゃった」「なんとなく見た目で決めてしまった」というケースが非常に多いのです。

ハッキリ言ってマイホームは見た目だけでは性能まではわかりません。皆さん見た目でわからない性能面で失敗・後悔しているケースが非常に多いのです。

マイホームはこの先何十年と住むものです。

見た目のデザインももちろん大事ですがもっと大事なことを見落とさないでください。安全で快適なマイホームを建てるために大切なことは耐震性・断熱性・気密性・遮音性・耐久性・メンテナンス性・空気環境など、要するに「住宅性能」です。

そして性能を比較するために役立つのが無料でもらえる「住宅カタログ」です。少なくとも5社は無料カタログを見比べてください。

と、いうのも住宅性能については営業マンに口頭で質問するだけじゃ甘いからです。

ハウスメーカーの営業マンのことを悪く言うわけではありませんが、営業マンは住宅性能に関する質問にはだいたい「もちろん大丈夫ですよ!」と自信満々に答えます。これは住宅性能にたいして力を入れていないハウスメーカーの営業マンであっても、です。自信満々にこう言えるのは家が快適と感じるかどうかは「個人差があるから」です。引渡し後にクレームを言っても「個人的感覚までは責任を持てないですよ」と言われてはもうどうしようもありません。

だから「カタログスペックで比較することが大事」なんです。

公式カタログに記載されている情報に嘘はあり得ません。

それに複数社の住宅カタログを比較することで、あなた自身が建てたいスペックのマイホームが『だいたいいくらで建つのか?』という相場観も養われますし、理想のマイホーム像もしっかり固まってくるはずです。

そして複数の住宅カタログを比較し相見積もりを取ることは本命ハウスメーカーとの最終的な価格交渉の局面でも必ずあなたに有利になります。あいみつを取り「価格差があって迷っている」と伝えれば本命ハウスメーカーも、最後の最後で競合他社にお客様をとられてしまうくらいなら少しくらいの値引きに応じる、というケースは多いです。いずれにしても注文住宅のマイホーム計画において『複数社を比較した経験』は必ず役に立ちます。

無料の住宅カタログを比較することはマイホーム計画で絶対に欠かせない大切な「第一歩」。

大事なマイホーム計画で絶対に失敗しないために、ハウスメーカー選びは必ず「カタログスペック」で比較してください。

コメント

賃貸の人は団信の代わりに生命保険に入ればいいだけじゃない?

3000万、4000万の生命保険ってなると結構な保険料になりますからね。本人の健康状態で加入出来ない場合もありますし。

子供が成長する20年で考えても、保険料年6〜7万で150万円くらいになりますしトータル住宅ローン金利払ってるのとそう変わらなくなります。

持ち家と賃貸なら、賃貸の方がいいって意見が多いんだと思っていました。損得勘定は抜きにしてマイホームを購入して満足していましたが、賃貸よりも持ち家の方が長期コストでみた時にお得なんだと思ってなんだか少し安心しました。ありがとうございます(笑)

賃貸に住んでる人って老後本当にどうするんだろ。自分がもしアパートの大家だったら、80歳過ぎた独居老人が住んでいたらどうにかして出て行ってほしいと思っちゃうなぁ。事故物件になったらシャレにならん。

持ち家派だけど、賃貸の最大のメリットは会社の社宅や家賃補助がある場合が多いけどローンの場合補助が無くなるって事がある。

自分の勤め先は地域密着で住宅購入支援で住宅ローン補助もあるけど珍しいみたいですし。

加えて、中古住宅を買うなら十数年先に空き家が一杯増えてきたら手頃な安い中古物件を買う方が良い。場所にもよるけど低金利だからと言って今の物件価格高騰の時期に買うもんでは無い。

あとは、災害リスクは持ち家の方が格段に上。地震、水害は自分には関係ないなんて思ってたら痛い目に遭う。

金銭的には日本が今後インフレを起こすなら話は別。インフレするなら土地の値段も上がるしローン、借金はインフレによって減っていくので借金はインフレへのリスクヘッジでもある。

住居は人に35年という超長期の将来的な日本の状況からしても千差万別で予測不能なので、どっちが得かは金銭的にも老後安心要素的にも人によるとしか言えない。

最近は住宅の性能が上がって賃貸との性能格差が結構出ているような。東京なら選択枠多いだろうけど地方で冬の浴室が、暖かい賃貸なんか見つからないよ

なんと言われようと持ち家派です。私は実家がずっと賃貸アパート暮らしで、子供のころから友達の家に遊びにいくばかりで、友達を呼ぶことは禁止されていました。まぁ今考えればボロアパートに友達を連れてきてほしくない親の気持ちはわからないでもないですが、子供心にはなぜ自分の家には呼んではいけないのかモヤモヤしていました。自分はマイホームを買って子どもには友達を自由に呼んでいいよと言いたいです。ちなみに親は今も賃貸暮らしなのでいずれ自分が二世帯のマイホームを建てるのが夢です。いくら賃貸のほうが自由がきくといってもずっと賃貸暮らしは家賃がもったいないと思います。