今回のブログ記事ではマイホームを購入する人の平均年齢・適正年齢について詳しく解説していくぞい。マイホームは大きな買い物ゆえ「みんながマイホームを何歳くらいで購入しているか?」という点は気になるはず。

この記事を読めば「マイホーム購入の平均年齢」や「遅くとも何歳までに買うべきか?」という点がわかるぞい。

マイホームを購入する人の平均年齢

さて、今回のブログ記事では「マイホームは何歳までに買うべきか?」という点について詳しく解説していくぞい!

マイホームは大きな買い物ですからね。

みんながだいたい何歳くらいの時にマイホームを購入しているのか気になる人は多いかもしれませんね。

そうそう。で、さっそくだけどマイホームを購入する人の平均年齢は以下の通りじゃ。

| 住宅の種類 | 平均取得年齢 |

|---|---|

| 注文住宅 | 39.1歳 |

| 分譲戸建て住宅(建売住宅) | 36.8歳 |

| 分譲マンション | 39.4歳 |

| 中古戸建住宅 | 42.8歳 |

| 中古マンション | 44.8歳 |

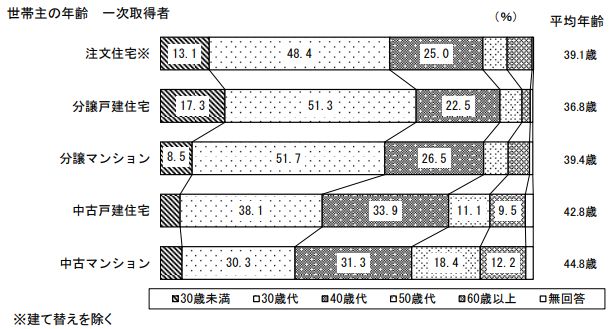

住宅一次取得者の平均年齢

出展:国土交通省 住宅局 令和元年度住宅市場動向調査報告書より

ふむふむ。注文住宅を建てる人の平均年齢は39.1歳、分譲一戸建て住宅を購入する人の平均年齢は36.8歳。分譲マンションを購入する人の平均年齢は39.4歳。

で中古住宅を購入する場合は少し年齢層が上がって平均年齢は40歳代なんですね。

うむ。一戸建てにしてもマンションにしても、新築マイホームを購入する方の平均年齢はだいたい30代後半となっているぞい。

国土交通省の住宅市場動向調査によると、注文住宅を購入する人の年齢分布では「30歳代が48.4%」、「40歳代が25.0%」となっており30~40代が全体の7割以上となっているのじゃ。

ふーん、家を購入する人はだいたい30~40歳代が多いんだね。

なんで、みんな30代くらいから家を買うことを考えるんだろうね。

おそらく、この3つの理由が多いと思うぞい。

- 30代以降でマイホームを購入する人が多い理由

- 結婚して子供ができてからマイホームを買う人が多い

- ある程度の頭金を貯めてからマイホームを買う人が多い

- 住宅ローンの完済年齢を考えて30歳代にマイホームを買う人が多い

結婚して子供ができたタイミングでマイホームを購入する方はかなり多い。最近は晩婚化も進んでいるからね。結婚して子供ができて生活がある程度落ち着くタイミングで、家づくり計画を始めると自然と30代で家を購入するということになるのじゃろうな。

なるほど。確かに結婚して子供が生まれて、賃貸の家が手狭になって…ってのがマイホームを購入するきっかけとしては多そうですね。

それとやはりマイホームは大きな買い物。今は頭金ゼロ円でも、住宅ローンだけで家を買うこともできるが、やはり少しは頭金を貯めてからマイホームを買うという方も多い。

土地付き注文住宅の場合、頭金として「443.2万円(総支払額の10.4%)」が平均金額となっている。これだけのお金を貯めるのは20代では厳しい。頭金をある程度貯めて30代で購入する人も多いと思うぞい。

頭金ね。でもたしか頭金は別に貯めなくてもいいんだったよね?

まぁ大切なのは頭金があるかどうかよりも大切なのは「手取り月収における住宅ローンの返済割合」だからね。住宅ローンの毎月の返済金額が「手取り月収における適正な返済割合」であれば、別に頭金を入れなくても問題はないと考えていいぞい。

収入と住宅ローンの適正なバランスについては「こちらのページ」を参考にするといいぞい。

ちなみに「マイホームの頭金はいくら入れたらいいのか?」という点はこちらの記事で詳しく解説していますので、良かったら読んでみてくださいね!

マイホームの頭金はいくらが目安?頭金を入れるメリット・デメリットを解説!≫

それとやはり住宅ローンを完済する年齢を考えて、逆算して30~40代で購入する人も多いね。

なるほど。マイホームを購入するのが遅いと老後も住宅ローンが残ってしまう計算になってしまうんですね。

住宅ローンは35年ローンが主流だから、30歳でマイホームを購入して65歳で完済する計算になるポン。

35歳でマイホームを購入したら完済年齢は70歳、40歳で購入したら完済年齢は75歳になってしまうポン。

住宅ローンはできれば老後には完済しておきたいと考える人が多い。

マイホームを購入する年齢が高くなると、繰り上げ返済が前提となる返済計画にせざるを得なくなってしまう。だから、30代に家を購入している人が多いのじゃろうな!

マイホーム購入の適正年齢

マイホームは30代後半で購入している人が多いってのはわかったけどさ。本当は何歳で買うのがベストなの?

マイホーム購入の適正年齢ですね。それは私も知りたいです!

なかなか難しい質問じゃな。マイホーム購入の適正年齢は正直言ってバラバラじゃ。だって結婚する年齢だってみんなバラバラだし、子供ができる年齢もみんなバラバラじゃろ?

そりゃそーだね。収入だってバラバラだから、頭金を貯められるようになる時期もバラバラだし。

じゃあマイホーム購入の適正年齢は人によるってことですかね?

たしかにマイホーム購入について「〇〇歳の時に買うのがベスト!」と言い切ることは難しいが、正直「いずれマイホームを購入するつもりの方はできるだけ若いうちが良い」と考えているぞい。

じゃあ5歳とかで買えばいいの?

いや5歳は若過ぎだろ。子供やんけ。

ちゃんと自分で働くようになって、結婚したとか子供ができたとか、ある程度の将来設計の見通しがたってからという前提はもちろんありますよ!

ふーん。

なんでマイホーム購入は若いうちの方がいいの?

いずれマイホームを購入するつもりなら、できるだけ若いうちに買った方が生涯コストの面でも有利だし、住宅ローンも早く完済できるしいろいろとメリットが多いからね。

ざっとこんな理由があるぞい。

- マイホームを早く買うのが有利な理由

- 賃貸に住む期間は少しでも短くした方が生涯コストの面で有利

- 住宅ローンを若いうちに完済できる

- 年を取ってからだと住宅ローンの審査も厳しくなる可能性がある

- 今は住宅ローン金利が史上最安値を推移している

ちょっと順番に説明していこうか!

賃貸に住む期間は少しでも短くした方がお得

いずれもマイホームを購入する方にできるだけ若いうちに購入することをオススメする理由は賃貸に住む期間は少しでも短くした方が生涯コストの面で有利になるからじゃ。

なるほど。賃貸物件に家賃を払うくらいだったら、最終的に自分のものになるマイホームのお金を払った方がお得ってことですね。

その通り。賃貸物件の家賃は基本的に「大家さんを儲けさせているお金」だからね。

大家さんの不動産資産の形成をせっせと手伝うか、それとも自分の不動産資産を形成するか?どっちがいい?

そりゃあ他人の不動産資産なんて形成したくないポン!

そういうこと。

ま、この点は賃貸物件に家賃を払っている人に言えることだけどね。

例えば、実家暮らしとかで家賃が全くかからない状況であればそこまでマイホーム購入を急ぐ必要はないぞい。

実家暮らしなら、マイホーム購入しなくても実家がいずれ相続できるんじゃ…?

うむ。そういう可能性ももちろんあるじゃろう。

その可能性も含めて、急いでマイホームを買わなくても良いと思うぞい。

ちなみにこの辺の議論は「持ち家VS賃貸 結局どちらが良いのか!?」と記事で詳しく書いているのでよかったらご覧ください。

住宅ローンを若いうちに完済できる

前述で少し触れたが、若いうちにマイホームを購入すれば当然ながら完済できるのも早い。現役世代で住宅ローンを完済できるのは安心なものじゃよ。

それはそうですよね。

それにマイホームを早く購入すれば、繰り上げ返済を前提にしない無理のない返済計画を立てられる。これも大きなメリットじゃな。

例えば40歳で35年ローンを組んだ場合、繰り上げ返済をしなければ完済予定は75歳。定年退職までに住宅ローンを完済したければ、繰り上げ返済が前提になってしまう。

なるほどね。繰り上げ返済が前提になる返済計画はけっこう大変かもね。

そもそも住宅ローンは各金融機関で「完済時の上限年齢」が設けられていることがほとんどで、だいたいどの金融機関でも完済時年齢は「80~85歳」が上限とされているのじゃ。

そうなんですか!じゃあ、例えば完済時の上限年齢が80歳の金融機関だとすれば50歳で住宅ローンを組むといたら「30年の返済計画」になってしまうってことですね。

そういうことじゃ。

住宅ローンの返済期間が短く設定されると、当然ながら月々の返済負担金額は大きくなる。

月々の負担が大きいのはちょっと怖いポン。

まぁ35年住宅ローンを利用していて繰り上げ返済をしている人は多いけど、繰り上げ前提の計画か、そうでないかは精神的にも大きな違いがあると言っていいじゃろう。

年を取ってからだと住宅ローンの審査も厳しくなる可能性がある

それと年をとってからだと住宅ローンの審査が厳しくなる傾向がある。これも若いうちにマイホームを購入するのをオススメする理由の一つじゃな。

なんで年を取ってからだと住宅ローンの審査が厳しくなるんですか?

人間、年齢を重ねることで病気をしやすくなるもの。

年をとってから住宅ローンの融資申し込みをすると、健康状態を詳しく聞かれることもある。そこでもし健康上の不安がある場合は融資をお断りされてしまうケースも考えられるのじゃよ。正確には住宅ローンの融資というよりも、団信(団体信用生命保険)への加入をお断りされるケースがあるのじゃ。だが、住宅ローンによっては団信への加入が条件になっている場合もあるので団信に加入できないと借入自体ができないこともある。

なるほど、年を取ってからだと病気をする可能性も上がるってことね。

でもさ、団信に入れないくらいの大きな病気をしてしまったなら逆に若いころに住宅ローンを組んでなくて良かった案件とも言えない?

なるほど。たしかに状況によってはそういう考え方もあるが、今は「三大疾病特約付き団信」や「八大疾病付き特約付き団信」もあるし「就業不能保証団信」などもあるからね。

そういう特約付き団信に加入してれば、住宅ローンを組んだ後に病気で働けなくなった場合でも安心じゃよ。その代わり、金利は高くなるけどね。

なるほど。若くて健康なうちに住宅ローンを組むならあらかじめ病気や働けなくなった場合の対策ができるってことですね!

今は住宅ローン金利が史上最安値を推移している

これは若いうち買うべきというのとは、少し主旨が異なるが今(2022年現在)は住宅ローンが安い!だから、いずれマイホーム購入を検討しているならば、できるだけ早いうちにに買ってしまうのがお得じゃよってことじゃ。

たしかに今、住宅ローンの金利はかなり安いみたいですね。

ハッキリ言って今の住宅ローン金利は史上最安値圏を推移している状況じゃな!

今は固定金利でも年率1%を切り、変動金利なら年率0.5%を切る商品もあるくらいじゃ。ハッキリ言ってこれ以上下がることは考えられないくらいの低金利じゃよ。

住宅ローンの金利推移

例えば1990年ころには変動金利で年率8%の時代もあったくらいじゃ。そこから考えると今の低金利っぷりは凄いのう。

試しに4000万円の住宅ローンを金利0.5%で借りた場合と、金利8%で借りた場合を比べてみよう。

- 4000万円を金利0.5%で借りた場合(35年ローン)

- 毎月の返済額:103,834円

- 総支払額:43,610,280円

- 4000万円を金利8%で借りた場合(35年ローン)

- 毎月の返済額:284,104円

- 総支払額:119,323,680円

年率8%で4000万円借りたら、合計で1.2億円の返済になるの…?

とんでもない差だポン…

さすがに最安値圏の金利と最高値圏の権利を比べるのは極端だが、過去にはこういう時代もあったってことじゃな。

いずれにしても今は超が付くほどの低金利時代。マイホーム購入を検討している人にとってはこれ以上ないチャンスと言えるじゃろう。

でも低金利時代はずっと続くんじゃないの?

金利の推移については正直わからないが、さすがにこれ以上大きく金利が下がることは考えにくい。

米国の長期金利がジリジリと上昇傾向にあることからも、ワシ個人としてはこれから下がるよりも上がる可能性のほうが高いと考えているぞい。

まぁマイホームはいずれ買うならばできるだけ若いうちに、そして住宅ローン金利が安いうちに購入するのがオススメということじゃな!

結局マイホームは何歳までに買うべきか?!

まぁマイホームを購入するなら、できるだけ若いうちに買った方がいいということはわかったけど、じゃあ何歳くらいまでに購入すればいいの?

マイホームを購入する適正年齢は正直、いろいろな要件があるからバラバラなのじゃが…住宅ローンの完済時年齢のことを考えると、45歳までに購入しないと「35年住宅ローン」が借り入れできなくなる可能性がある。マイホームをいずれ購入しようと考えているならば、遅くとも45歳までには住宅ローンを組むべきじゃ。個人的にはできればもう少し若いうちのほうがいいと思うけどね。

もし親族などから譲り受ける不動産資産がないのであれば、できれば40代前半くらいまでには将来の住まいの確保について一度真剣に考えてみるべきじゃろうな!

「今後、不動産価格はすこし下落するのでは?」という意見も見かけますが、実際に今後の不動産価格の変動はどうなるかは誰にもハッキリとしたことは言えません。

マイホームを買うのを待っている間も賃貸物件などの家賃コストはかかるわけです。

確実ではない不動産価格の値下がりを待ち続け、待っている間もずっと賃貸物件に家賃コストを払い続けるのは得策といえるでしょうか。

不動産価格の値上がり・値下がりを見極めることはプロでも難しいですし、完璧なタイミングでマイホームを購入できる人なんてそうそういません。

それにマイホームを建てた後、もしも不動産価格がちょっとでも上昇したら、マイホーム売りますか?おそらく売りませんよね?

実需用のマイホームは買い時をそこまで意識しなくても大丈夫です。

自分たち家族が住むためのマイホームは「欲しいと思った時に買う」のが正解です。むしろ「いずれマイホームを買おうと思っているならば、できるだけ早い方が良い」というのが結論です。

「毎月家賃を払っているのはばかばかしいな…」こんな風に思い始めたら、マイホームを購入するタイミングかもしれません。

まずはハウスメーカーの候補を比較することから始めましょう!住宅カタログの比較は注文住宅を建てる第一歩です!

今回の記事をまとめると

- マイホームを早く買うのが有利な理由

- 賃貸に住む期間は少しでも短くした方が生涯コストの面で有利

- 住宅ローンを若いうちに完済できる

- 年を取ってからだと住宅ローンの審査も厳しくなる可能性がある

- 今は住宅ローン金利が史上最安値を推移している

注文住宅のマイホーム計画は「比較・相見積もり」が"超重要"です!

さて、アシスタント諸君よ!

注文住宅でマイホームを建てたいと思った時「まず何をすべきか?」知っているかね?

たしかにマイホームって購入経験ないですし。

まずなにからすればいいのかわからないですね…。

チッチッチ!

「いきなり住宅展示場へ行く」のはハッキリ言ってオススメしないぞい。

長くなるのでオススメしない理由は以下のリンクで読むのじゃ。

なんで「いきなり住宅展示場へ行っちゃダメなの?」理由はコチラ!≫

これはなにも住宅に限った話ではない。

例えば最新型テレビを買う場合を考えてみよう。テレビも同じような見た目でも画質や機能はもちろん価格だってピンキリじゃ。だからテレビを買う前にスペックを比較するもんじゃろ?

そりゃあ比較するよね。

だって知らないで画質が悪いテレビとか価格が高いテレビ買っちゃったら損しちゃうじゃん。

そう!その通りなんじゃ。

家よりもはるかに安い買い物の家電でもじっくり比較してから買い物するのだから注文住宅だって比較して当然。

なるほど。

それは確かにその通りですよね。

それにね。注文住宅はハウスメーカーが違えば「住宅性能の差」「デザイン性の差」「メンテナンス性の差」が非常に大きいもの。

そしてなによりテレビとは比較にならないくらいに「価格の差」が大きいのじゃ!

そうなんですか…

いったいどれくらいの価格差があるものなんですか?

1000万円も価格差があることもあるの?!

同じような住宅性能スペックなのに?!

余裕であり得るし、別に珍しい例じゃないぞい。

と、いうかそもそもオーダーメイドの注文住宅の場合「複数のハウスメーカーで比較しない限り、自分の希望条件のマイホームの適正価格がつかめない」と言った方が正確じゃろうな。

1社を見学しただけで気に入ってしまって営業マンに言われるがままに家を建ててしまうということは自分の希望条件の家の適正価格がわからないまま「人生最大の買い物」をするということじゃ。

どうじゃ?

もし自分がウン百万円単位の金額を損していたことが後からわかったら後悔するじゃろ?

うむ。

だからこそ注文住宅のマイホーム計画はまずは住宅カタログを比較するべきなんじゃよ!

正確には、複数社のカタログを比較して候補のハウスメーカーを見つけたら次に「相見積もり」をすることが絶対条件にはなるけどね。

ただ、ハッキリ言って「複数社のカタログ比較」と「相見積もり」という手順を踏むだけでウン百万円単位の金額を損してしまう可能性は格段に減ると言ってよい。

チッチッチ!

住宅カタログの取り寄せは完全無料だし、候補のハウスメーカーのHPで一つ一つ取り寄せるような面倒な作業も必要ない。

いまどき住宅カタログはライフルホームズで無料一括取り寄せがスタンダードじゃ!

建てたいエリアやおおまかな予算を入れるだけで、施工可能なハウスメーカー・工務店がバシッと出てくるので手続きもそれこそ3分ほどでできちゃうぞい。超簡単じゃよ。

無料で簡単、すぐ届く。

住宅カタログの比較はメリットこそたくさんあるが、デメリットになるようなことは一つもないので間違いなくやっておくべき「家づくりの必須項目」と心得るのじゃ。

そういうこと!

なにより家族でカタログを見ながら「これもいいな!それもいいな!」と話す時間は最高に楽しいものじゃよ!

家づくり失敗の確率も減るし、すでに気になるハウスメーカーがあったとしても「少なくとも5社くらいの住宅カタログは比較しておくこと」をオススメするぞい!

ライフルホームズは住宅情報サイトの最大手!安心安全に優秀なHMから比較できますよ!

まずは抽出するハウスメーカーの検索条件を選びます。

「建物価格」「建築予定地」「人気テーマ」で検索できますが、エリアが決まっているなら「建築予定地」で検索するのがオススメ。希望の市区町村まで選べば施工エリア対応しているハウスメーカーがズラリ出てきます。それぞれザックリとした価格帯・坪単価も掲載されていますので条件に合いそうなハウスメーカーを選ぶだけ。この段階ではいろいろなハウスメーカーのカタログを取り寄せちゃってOKです!

次にお名前や住所・ご連絡先など必要事項を入力する項目になります。必須事項は入力しますが、任意の項目は書いても書かなくても大丈夫です。

必要事項を入力したら案内に従ってページを進めるだけです。所要時間は約3分程度。とっても簡単です。

コメント