今回のブログ記事では「住宅ローン」について詳しく解説していくぞい!

これからマイホームを建てる方にとって「住宅ローン」は避けては通れない。

住宅ローンのことを知りたい方はこのブログ記事を読んでおくのじゃよ!

住宅ローンとは

さて、今回のブログ記事では「住宅ローン」について特集していくぞい!

ふーん。博士はマイホームのことはよく知ってるけど「住宅ローン」はちょっと畑が違うんじゃないの?

本当に上手に解説できるのかなぁ?

任せるのじゃ!なにしろ住宅ローンはマイホームを建てる人が避けては通れない道じゃからのう。

たしかに住宅ローンを借りないでマイホームを建てられる人ってほとんどいないですもんね。

うむ。それに住宅ローンを組んで家を建てることで「住宅ローン減税」などの特典を受けられるメリットもあるぞい。

へー!住宅ローンって減税の恩恵も受けられるんだ!すごいね。

住宅ローン減税については、また長くなるのでまたの機会に別ページで解説するとして、まずは「そもそも住宅ローンとなにか?」という点から解説していこう。

住宅ローンは「家を買うための資金を借りる」ってことですよね。

そうそう。ま、一言で言っちゃえば「借金」じゃな。

家を買うため、あるいはリフォームするための借金。それが住宅ローンじゃ。

借金かぁ。なんか借金ってワードがでるとちょっと怖くなるポン。

フォッフォッフォ。

そう思う人も多いが「住宅ローンを必要以上に怖がることはない」ぞい。

住宅ローンは普通の消費者ローンなどの借金とはワケが違う。

家を買うということは「不動産資産を手に入れる」ということじゃからのう。

ふむふむ。確かに家は「売ること」も「貸すこと」もできますもんね。

うむ。金融機関からしてみても住宅ローンはとりっぱぐれることの少ない「優秀な金融商品」。だから数千万円という大きな金額を驚きの低金利で借りることができるのじゃよ。

へー!住宅ローンって金利が安いの?

うむ。住宅ローンは通常の消費者ローンや自動車ローンなどとは比べ物にならないくらい安いぞい。

なぜなら住宅ローンでは「購入した住宅そのものを担保にするから」じゃな。

「担保」ってなぁに?

担保というのは、まぁ平たくいえば「借金のかた」のことじゃな。

もしも住宅ローンが返せない状況になってしまった場合「家を取り上げられてしまう」ってことじゃよ。

金融機関としても優秀な担保があるから取っぱぐれが少ない。だから安い金利で大きな金額を貸してくれるのじゃ。

やっぱり怖いじゃん。

「万が一お金を返せなくなったらマイホームを取り上げられる」と聞くと怖いと思いがちじゃが、金融機関も「住宅ローンを返せない」という状況にできるだけならないように、さまざまなオプションを付けているのじゃ。

代表的なのが「団体信用生命保険」、略して「団信」じゃな。

ダンシン!フィーザキー!トゥーザティーサーザコンサ!

それはダンソンじゃな。

(少し古いな…)

団体信用生命保険(団信)とは

んで?団信ってなんなの?

団信とは、団体信用生命保険の略称でカンタンに言うと「住宅ローンを組んだ人が死亡してしまった場合や高度障害状態になった場合に、住宅ローンの残債がチャラになる生命保険」のことじゃよ。

死んだらそりゃ返せないからそんなの加入しなくたってチャラやんけ。

いや、それだと残された家族が困るじゃろうに。

あ、そういうことね!ぼくは独り身だから大丈夫だポン!

家族がいる人は住宅ローンを組む際に「団信」に加入するケースが多い。ま、かなり一般的な保険じゃよ。

でも、死亡じゃなくてもガンとか脳卒中とか、他にも病気になって働けなくなることもありますよね。

うむ。なので金融機関にもよるが、団信にはいろいろなオプションを付けることが可能じゃよ。例えば「がん保証付き特約」とか「3大疾病保証付き特約」とか「5大疾病保証付き特約」とかね。

こういう特約付きの住宅ローンなら、該当の病気や事故の際にも残債がチャラになったり、半額だけチャラになったりするわけじゃ。

なるほど!そういう特約付きの住宅ローンを組めば、万が一働けなくなった時でも安心ってわけね。

うむ。最近は働けなくなった時のリスクに備える人も多いからね。

もちろん、特約付きだとその分金利が高くなったりするが、安心したい人は付ける人が多いぞい。

今は超低金利時代

さきほど「住宅ローンは金利が安い」と言ったが、それは住宅ローンが優秀な担保がある金融商品であることも理由の一つじゃが、それと同時に今は「めちゃくちゃ低金利時代」なのじゃ。

なんか聞いたことありますね。今は住宅ローンの金利が安いって。

うむ。ハッキリ言って数十年前からは考えられないくらいのめちゃくちゃな低金利じゃ。住宅ローンの推移をみてみよう。

住宅ローンの金利推移

出展:一般財団法人 住宅金融普及協会

たしかにかなり金利下がってるんですね。

うむ。昔は変動金利5~8%なんて時代もあったが、今や変動金利は0.5%も当たり前、固定金利でも1%を切ることもあるレベルじゃ。

ハッキリ言って今はめっちゃくちゃ住宅ローン金利は安い。

マイホーム買い時じゃん。

住宅ローンの金利だけでみればそうじゃな。家が欲しい人は金利が安いうちに買うのはアリじゃよ。

住宅ローンの種類

さて、住宅ローンを過度に怖がる必要はないが、ある程度の知識は必要じゃよ。

と、いうのも住宅ローンは種類があるからじゃ。

住宅ローンにはどんな種類があるんですか?

うむ。住宅ローンの種類は大きくわけて以下の3つじゃな!

- 住宅ローンの種類(金利タイプ)

- 変動金利

- 固定金利(全期間固定型)

- 固定金利(期間選択型)

お、3つくらいならなんとか覚えられそうだポン!

じゃあ、順番に解説をお願いします!

変動金利とは

- 変動金利とは

- その名の通り「金利が変動するタイプの住宅ローン」です。

変動金利は6ヶ月に1回、金利の見直しがされ5年に一度のタイミングで返済額が見直されます。3種類の金利タイプのうち「変動金利」がもっとも金利が安いタイプとなります。

ま、早い話「一番金利が安く設定されている」のが変動金利じゃな。

変動金利はなんで金利が安いの?

変動金利が安いのは「金利が変動するリスクを債務者が負っているから」じゃな。

将来的な金利上昇のリスクがあるのに、金利が高かったら誰も借りないじゃろ。

それもそうですね。

じゃあ、変動金利は「金利が動くリスクがある変わりに基本的に一番金利が安い」ってことですね。

でもちょっと不思議だポン。

変動金利では6ヶ月に一回、金利が見直されるんでしょ?

なのに、なんで返済額は5年に一回しか見直されないの?

うむ。それは変動金利における「債務者を守るルール」なのじゃよ。

変動金利には「5年ルール」と「125%ルール」というものがある。

なんですかそれ。

まず5年ルールというのは、言葉通り「5年間は支払い金額が変わらない」という取り決めのこと。

変動金利は6カ月に一度のタイミングで見直しされるが、支払い金額は5年間は一定のまま。だって、毎月のように支払い金額が変わっていたら、出ていくお金を予測できないので生活しにくいじゃろ。

たしかに。

それに万が一、金利が短期間でドンと上がって支払い金額も上がってしまうと支払い出来ない人が増える可能性もある。

5年ルールは「万が一、金利が上がったとしても5年の猶予があればなんとかなるでしょ!」って意味もあるのじゃろう。

ふーん。

じゃあ「125%ルール」ってなぁに?

125%ルールというのは、どんなに金利が上がったとしても5年後の新たな支払い金額は「もともとの支払い金額の125%が上限」というルールじゃ。

は?わからんポン。

つまり当初の支払い金額が「10万円」だった場合、5年間でどんなに金利が上がったとしても、次の支払い金額は「12万5000円」までしか上がらないってことですかね?

その通り!これも債務者を守るルールの一つじゃな。

急激に金利が上がってしまえば、支払いできなくなってしまうリスクがある。これも変動金利における救済措置的なルールじゃ。

変動金利って、意外に「債務者に優しいルール」があるんですね!

うむ。だが、当然「ノーリスクというわけではない」ぞい。

例えば、5年ルールは「5年間は支払い金額」は変わらないが、6か月ごとの金利見直しで金利が上がった場合は「利息と元金の内訳自体は変更される」のじゃ。

つまり、金利が上がれば「支払い金額における元金の割合が減る」=「元金が減るスピードが落ちる」のじゃ。

なるほど。じゃあ、予定通りに元金返済が進まないってケースも考えられるわけですね。

うむ。

それから「125%ルール」も要注意じゃよ。

これは支払い金額が急激に増加することがないメリットがある半面、金利が急激に上がった場合には、支払い金額の割合が全て利息に充当されることがある。

それに現状からはほとんど考えられないが、理論的には「利息が毎月の返済額を上回ってしまうこと」すらあり得るのじゃ。

変動金利の上昇によって「利息が毎月返済額を上回ってしまうこと」を「未払い利息」というが、未払い利息が発生したら、借り入れ期間の終了時にまとめて清算しなくてはならない。これはかなり怖いことなので、未払い利息が発生する事態になる前に早急に「借り換え」か「繰り上げ返済」をするべきじゃろう。

そんなこともあるの…。超怖いポン。

まぁ、ちょっと怖い話をしたが、正直「未払い利息が発生するほど金利が上がる可能性はほとんどない」とワシは思っているぞい。

そうなんですか?

うむ。住宅ローンを借りる額面にもよるが、未払い利息が発生するということはおそらく「金利が+3~4%上がる」ということ。

現状、「金利が+3~4%上がる」は物凄く可能性低い。もしそうなれば超異常事態じゃ。ハッキリ言ってそうそう起きることではない。

それにもし金利があがるとしても段階的に上がるので、対策は十分に取れる。

だからそこまで怖がる必要はないぞい。

- 変動金利のメリット

- 一番金利が安い

- 変動金利のデメリット

- 将来的に金利が上昇するリスクがある

- 住宅ローンを借りた時点では、返済総額が見通せない

固定金利(全期間固定型)とは

- 固定金利(全期間固定型)とは

- その名の通り「全期間で金利が固定されるタイプの住宅ローン」です。

- 住宅ローンを借りた時点での金利が全期間で固定されるため、住宅ローンを組んだ時点で最終的な支払い金額を確定することができます。全期間固定型の固定金利は将来的な金利上昇のリスクを一切考えずに済みますが、3種類の金利タイプのうちもっとも金利が高いです。

次は「全期間固定型の固定金利」について。

これは単純に「借りた時の金利が全期間に適用される」タイプの住宅ローンじゃ。

こちらは変動金利と違って「将来的な金利上昇のリスクが一切ない」のじゃよ。

それは安心できるポン!

その通り。固定金利は「安心を確保したい人」向けの金利タイプじゃな。

それに全期間の金利があらかじめ固定されていれば、住宅ローンを組んだ時点で「最終的な支払い総額」がハッキリわかりますよね!

うむ。全期間固定の金利タイプだとはじめに支払い総額がキチンとわかるので「返済計画が立てやすい」のもメリットじゃな。

ただし、固定金利は将来的にリスクがないかわりに一番金利が高いのじゃ。

うーむ。悩ましいね。

うまくできているポン。

それから全期間固定型住宅ローンの代表格といえば「フラット35」じゃな。

このフラット35は「住宅金融支援機構」という「やや公的な機関」が母体となっている住宅ローンのため、民間銀行とくらべてハッキリ言って「審査がゆるい」のじゃ。

マイホームを担保にとるくせに「審査」まであるとはなにごとか!

いや、そりゃ審査はあるでしょ。数千万円のローンなんだから。

会社員とか公務員の人なら過去に金融事故を起こしていない限り、ほとんど住宅ローン審査に通るが、実は「自営業」だったり「会社社長」だったり「フリーランス」の人は銀行の住宅ローン審査は受かりにくいのじゃ。

フラット35はそういう人でも住宅ローン審査に受かり易いのもメリットの一つじゃな。

ちなみにフラット35については、まだまだ解説すべきことがたくさんあるので、改めて別ページで解説する予定でーす!

- 固定金利のメリット

- 将来的な金利上昇のリスクがない

- はじめに支払い総額がわかるので、返済計画が立てやすい

- フラット35は審査がゆるい(借りやすい)

- 固定金利のデメリット

- 金利が一番高い

当初固定金利(期間選択型)とは

- 当初固定金利(期間選択型)とは

- 住宅ローンを借り入れた当初から一定期間だけ金利が固定される住宅ローンです。固定期間は「2年・3年・5年・10年・20年」から選択できます。

- 選択した固定期間が満了したら、基本的には「変動金利」になります。ただし、モノによっては新たにその時の「再び固定金利を選び直す」ことも可能なケースがあります。

- 変動金利と固定金利を組み合わせたハイブリッドタイプと考えるとわかりやすいです。

金利のパーセンテージも変動金利と固定金利の中間程度と考えておきましょう。

ラストが「期間選択型の固定金利」じゃ。

これは住宅ローンを借りて一定期間だけ「固定金利」となり、その後になにもしなければ「変動金利」になるってタイプの金利じゃな。

固定金利と変動金利のハイブリッドタイプですね!

一定期間ってのは自分で選べるの?

うむ。当初固定期間は2年・3年・5年・10年・20年と選べるのが一般的じゃな。

これは「当初固定金利」と言われているが、実は「変動金利に当初固定期間の特約がついている」ものなんじゃよ。

なので、固定期間が終わってなにもしなければ、その時の金利で変動金利タイプになるってわけじゃ。

ただし、これまた特約で「再び固定金利期間を設定できるタイプ」もある。この辺は金融機関によってさまざまな商品があるぞい。

ぶっちゃけ当初固定金利ってあんまり利用するメリットがわからないポン。

どういう人が当初固定金利タイプを選ぶの?

当初固定金利は、選択した期間だけ「金利が固定される」ので、例えば「10年後には子どもの教育費の負担がほとんどなくなる人」なんかは、当初10年固定金利を選ぶメリットはあると言えるじゃろう。

10年固定なら、全期間固定よりも金利が安いし、万が一10年後に変動金利が上昇していても、教育費の負担がなくなっているため、少しくらいの金利上昇には耐えられる体力がある。

なるほど!そういう場合に期間選択型の固定金利を選ぶ人がいるんですね!

他にも「今はこどもが小さいから共働きではないけど、数年後には共働きの予定だから」とか「数年後に年収がアップするから」とか理由はさまざまじゃがね。

割と期間固定型の住宅ローンを選択する人は多いんじゃよ。

- 当初固定金利(期間選択型)のメリット

- 全期間固定型よりも金利が安い

- 変動金利より返済計画が立てやすい

- 当初固定金利(期間選択型)のデメリット

- 将来的な金利上昇のリスクがある

- 住宅ローンを借りた時点では、返済総額が見通せない

住宅ローンの金利タイプはどれを選ぶのがオススメか?

住宅ローンの3つの金利タイプについてザックリ解説したわけじゃが、ここまでは理解できたかね?

うーん。一応それぞれの特徴はだいたいわかりましたけど、どれも一長一短って感じで…。

結局どれがオススメなのかはあんまりピンとこないポン!

それを教えろポン!

フォッフォッフォ!

まぁ確かにそうかもしれんが、ぶっちゃけ住宅ローンの金利タイプに関しては「人それぞれ」としか言えないのじゃ。

それこそ状況やタイミングによっても異なるので、一概に「これが間違いなく一番いい!」とは言えないんじゃよ。

いやそんなこと言われても。

いやそんなこと言われても。

ぐぬぬ。

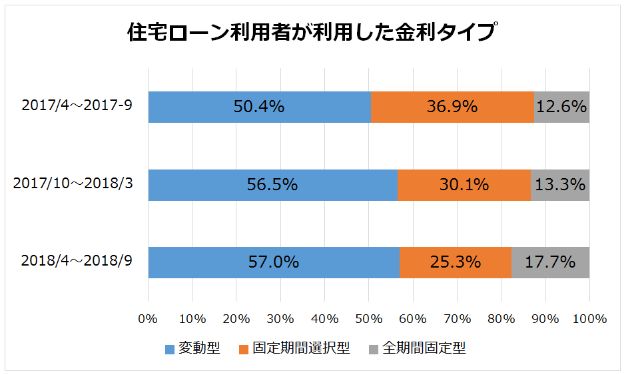

じゃあ取りあえず「どの金利タイプが一番選ばれているか?」という点を解説しよう。

住宅ローン金利のシェア割合

出展:ARUHIマガジン

ま、結論から言って一番選ばれているのは「変動金利」じゃ。次いで「期間選択型の固定金利」、一番少ないのが「全期間型の固定金利」なんじゃよ。

ちょっと意外だポン。

変動金利って将来的なリスクがあるものだし、少ないと思っていました。

一番人気があるのはやっぱり「変動金利」じゃよ。

変動金利は将来的なリスクはあるが「現時点での金利」がめちゃくちゃ安いからね。

変動金利と固定金利ってどれくらい違うものなの?

金融機関や商品によって千差万別じゃが、だいたい2020年現在でこんなところかのう。

■固定金利(35年固定):0.8~1.4%前後

どちらもめちゃくちゃ安い金利に思えますけど、これそんなに違うんですか?

住宅ローンは30年以上の長期に渡って払うものじゃからな。金利が0.5%違うだけでもかなりの差じゃよ。

例えば、3000万円のローンを組んだ時に0.5%と1.0%の金利で差額を見てみようか。

| 金利 | 月額返済額 | 返済総額 | 総支払利息 |

|---|---|---|---|

| 金利0.5%で3000万円借りた場合 | 77,875円 | 32,707,560円 | 2,707,560円 |

| 金利1.0%で3000万円借りた場合 | 84,685円 | 35,567,804円 | 5,567,804円 |

はえ~。0.5%の金利差でもめちゃくちゃ差が出てくるんだね。

うむ。そもそも毎月の支払いが数千円違うだけでも家計に与える影響はけっこう大きいもの。これが30年以上続くとすれば、めちゃくちゃ大きな差になってしまうのじゃ。

だから、変動金利が一番人気なんじゃな。

でも将来のことはわからないし…やっぱりぼくは変動金利は怖い気がしちゃうなぁ。

リスクがあることはもちろん理解しておくべきじゃよ。

ただ変動金利にも「5年ルール」や「125%ルール」があるため、急激に金利が上がって生活が圧迫される恐れは少ない。

それにもし金利が上昇傾向にある場合は「借り換え」もできるしな。

借り換えって、途中から「固定金利」に変更することもできるってことですか?

うむ。もちろん、借り換え時点での改めて審査が必要だけどね。

じゃあ、金利が安いうちは変動金利がマストなんじゃない?

いや、でも金利が上がりつつある時点で借り換えすると「固定金利も上がっている」ので、結局「最初に固定金利で借りていたほうが得だったじゃん」ってなるわけじゃよ。

はえ~。よくできているねぇ。悩ましいポン。

まぁ、それでも変動金利を選んでも、しっかり金利動向をチェックしておけば「金利上昇でどうしようもなくなるってリスクは少ない」わけじゃ。

だから、変動金利で借りている人が一番多いのじゃろう。

とはいえ、ワシはこの超低金利時代の今「全期間固定金利で安心を確保する」のも全然アリだと思うがね。

やっぱり変動金利・固定金利は一長一短で、最終的には「好みの差」ってわけですね。

なお、このページでは「変動金利」「固定金利」「当初固定金利」について解説したが、これだけでかなり長い記事になってしまったので取りあえず今回はここまで。

まだまだ住宅ローン関係で解説したいことがかなりあるので、住宅ローン系の記事は今後もう少し増えるのでお楽しみに!

注文住宅のマイホーム計画は「比較・相見積もり」が"超重要"です!

さて、アシスタント諸君よ!

注文住宅でマイホームを建てたいと思った時「まず何をすべきか?」知っているかね?

たしかにマイホームって購入経験ないですし。

まずなにからすればいいのかわからないですね…。

チッチッチ!

「いきなり住宅展示場へ行く」のはハッキリ言ってオススメしないぞい。

長くなるのでオススメしない理由は以下のリンクで読むのじゃ。

なんで「いきなり住宅展示場へ行っちゃダメなの?」理由はコチラ!≫

これはなにも住宅に限った話ではない。

例えば最新型テレビを買う場合を考えてみよう。テレビも同じような見た目でも画質や機能はもちろん価格だってピンキリじゃ。だからテレビを買う前にスペックを比較するもんじゃろ?

そりゃあ比較するよね。

だって知らないで画質が悪いテレビとか価格が高いテレビ買っちゃったら損しちゃうじゃん。

そう!その通りなんじゃ。

家よりもはるかに安い買い物の家電でもじっくり比較してから買い物するのだから注文住宅だって比較して当然。

なるほど。

それは確かにその通りですよね。

それにね。注文住宅はハウスメーカーが違えば「住宅性能の差」「デザイン性の差」「メンテナンス性の差」が非常に大きいもの。

そしてなによりテレビとは比較にならないくらいに「価格の差」が大きいのじゃ!

そうなんですか…

いったいどれくらいの価格差があるものなんですか?

1000万円も価格差があることもあるの?!

同じような住宅性能スペックなのに?!

余裕であり得るし、別に珍しい例じゃないぞい。

と、いうかそもそもオーダーメイドの注文住宅の場合「複数のハウスメーカーで比較しない限り、自分の希望条件のマイホームの適正価格がつかめない」と言った方が正確じゃろうな。

1社を見学しただけで気に入ってしまって営業マンに言われるがままに家を建ててしまうということは自分の希望条件の家の適正価格がわからないまま「人生最大の買い物」をするということじゃ。

どうじゃ?

もし自分がウン百万円単位の金額を損していたことが後からわかったら後悔するじゃろ?

うむ。

だからこそ注文住宅のマイホーム計画はまずは住宅カタログを比較するべきなんじゃよ!

正確には、複数社のカタログを比較して候補のハウスメーカーを見つけたら次に「相見積もり」をすることが絶対条件にはなるけどね。

ただ、ハッキリ言って「複数社のカタログ比較」と「相見積もり」という手順を踏むだけでウン百万円単位の金額を損してしまう可能性は格段に減ると言ってよい。

チッチッチ!

住宅カタログの取り寄せは完全無料だし、候補のハウスメーカーのHPで一つ一つ取り寄せるような面倒な作業も必要ない。

いまどき住宅カタログはライフルホームズで無料一括取り寄せがスタンダードじゃ!

建てたいエリアやおおまかな予算を入れるだけで、施工可能なハウスメーカー・工務店がバシッと出てくるので手続きもそれこそ3分ほどでできちゃうぞい。超簡単じゃよ。

無料で簡単、すぐ届く。

住宅カタログの比較はメリットこそたくさんあるが、デメリットになるようなことは一つもないので間違いなくやっておくべき「家づくりの必須項目」と心得るのじゃ。

そういうこと!

なにより家族でカタログを見ながら「これもいいな!それもいいな!」と話す時間は最高に楽しいものじゃよ!

家づくり失敗の確率も減るし、すでに気になるハウスメーカーがあったとしても「少なくとも5社くらいの住宅カタログは比較しておくこと」をオススメするぞい!

ライフルホームズは住宅情報サイトの最大手!安心安全に優秀なHMから比較できますよ!

まずは抽出するハウスメーカーの検索条件を選びます。

「建物価格」「建築予定地」「人気テーマ」で検索できますが、エリアが決まっているなら「建築予定地」で検索するのがオススメ。希望の市区町村まで選べば施工エリア対応しているハウスメーカーがズラリ出てきます。それぞれザックリとした価格帯・坪単価も掲載されていますので条件に合いそうなハウスメーカーを選ぶだけ。この段階ではいろいろなハウスメーカーのカタログを取り寄せちゃってOKです!

次にお名前や住所・ご連絡先など必要事項を入力する項目になります。必須事項は入力しますが、任意の項目は書いても書かなくても大丈夫です。

必要事項を入力したら案内に従ってページを進めるだけです。所要時間は約3分程度。とっても簡単です。

今回の記事をまとめると

- 変動金利がオススメな人

- 借りる額面が少ない人

- まとまった貯金がある人

- 繰り上げ返済をして早く返し終えたい人

- 金利の動向を常にチェックして置ける人

- 固定金利がオススメな人

- 収入が不安定な人

- 将来の安心を確保したい人

- このあと子どもの教育費用が掛かる人

- 金利動向を常にチェックするのが面倒な人

- 当初固定金利がオススメな人

- 将来的に収入が上がる見込みがある人

- 一定期間内に子どもの教育費用がかからなくなる人

- 繰り上げ返済をして早く返し終えたい人

- 金利の動向を常にチェックして置ける人

コメント